【資産公開】30代後半・世帯年収600万円・子ども3人家庭のリアルな資産推移

※PR

本記事はアフィリエイト広告を利用しています。

※投資には元本割れのリスクがあります。

本記事は我が家の体験をもとにした情報提供であり、特定の金融商品や投資判断を推奨するものではありません。手数料・リスク・制度内容は変更される場合があるため、申込前に必ず公式サイトや目論見書等で最新情報をご確認ください。

こんにちは、ぴぴなです。

今回は、我が家の現在の資産を公開します。

我が家は、次のような家族構成です。

- 30代後半会社員の夫

- 専業主婦の妻

- 子ども3人

世帯年収は約600万円。

そんな家庭で、コツコツと資産形成を続けた結果、世帯の金融資産は約3,000万円になりました。

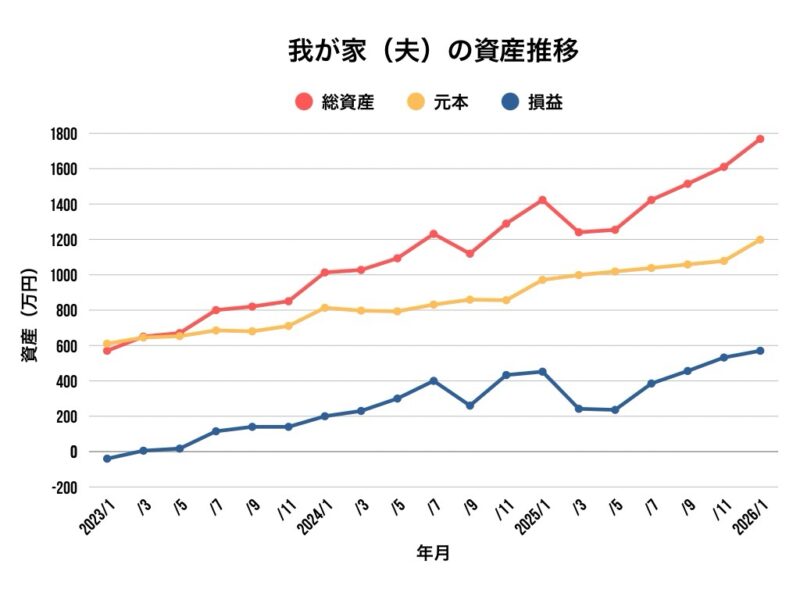

その中でも、我が家で最初に新NISAを始めた夫の証券口座の資産推移がこちらです。

夫は2022年末から本格的に資産形成を始め、2026年1月時点で600万→1,700万円台まで到達しました。

もちろん、一直線に増えたわけではありません。2024年〜2025年には大きな下落も経験しました。

それでも、子ども3人家庭で積立を継続した結果、少しずつ資産が増えてきました。

我が家で実践している積立方法はこちら

我が家の金融資産

現在の資産額と内訳を紹介します。

口座ごとの資産

- 夫の証券口座:約1,650万円

- ぴぴな(妻)の証券口座:約650万円

- 第一子ジュニアNISA:約330万円

- 第二子ジュニアNISA:約330万円

合計すると、約2,960万円です。

おおよそ3,000万円の資産になります。

資産の大部分は投資信託で運用しています。

投資している銘柄

我が家の投資はとてもシンプルです。主に次の投資信託を購入しています。

主な投資信託

- S&P500:eMAXIS Slim S&P500

- 全世界株式:eMAXIS Slim オールカントリー

- NASDAQ100:eMAXIS NASDAQ100

インデックス投資を中心に、長期投資をしています。

現在の資産配分

現在の資産配分は、おおよそ次の通りです。

- S&P500:約70%

- 全世界株式:約10%

- NASDAQ100:約10%

- 現金:約10%

アメリカ株中心のポートフォリオです。

資産推移(夫の証券口座)

今回の記事では、夫の証券口座の資産推移を紹介します。

我が家が本格的に投資を始めたのは、2022年です。それまで現金で持っていた預貯金のうち、600万円を投資しました。

最初の投資配分

最初に購入したのは、次の配分でした。

- 全世界株式:70%

- S&P500:30%

投資経験がほとんどなかったため、まずは分散を意識した形です。

初期投資はマイナス50万円

投資を始めてすぐに感じたのは、株価の値動きの大きさでした。

1日でマイナス50万円になる日もありました。

それまで銀行預金しか経験がなかったため、「こんなに資産が動くのか💦」 と驚いたのを覚えています。

子どもが3人いる我が家にとって、投資したお金が大きく減って見えるのは、想像以上に不安でした。

教育費や生活費のことを考えると「このまま続けて大丈夫なのかな」と迷いました。

それでもすぐに売却しなかったのは、短期で使うお金ではなく、長期で育てるお金として考えていたからです。

不安な気持ちをグッとこらえて、「まだ始めたばかり」「続けないと意味がない」と夫婦2人で励まし合い、気持ちを切り替えました。

2023年から株価が上昇

しかし、2023年3月頃から株価は上昇し始めました。

その後は比較的安定して上がり続け、結果的には右肩上がりの相場になりました。

これは運が良かったと思っています。

投資を開始して、いきなり大幅下落を経験したら、心が折れていたかもしれません。

投資方針を変更

投資を続ける中で、配分も少し変更しました。

最初の配分

- 全世界株式:70%

- S&P500:30%

現在の配分

- S&P500:80%

- 全世界株式:20%

米国株の成長力を重視する形にしました。

資産1,000万円を突破

途中で100万円ほど追加投資したこともあり、2024年1月、ついに証券口座の残高が1,000万円を突破しました。

自分たちの資産が7桁になるというのは、一つの大きな節目でした。

その後の資産推移

その後も資産は増えたり減ったりしながら推移しました。

2024年の資産推移

2024年7月には、資産が1,200万円まで増加しました。

しかし、2024年9月には株価が下落し、1,100万円まで減少しました。

2025年の資産推移

2025年には一度、資産が1,400万円まで増えました。

しかし、2025年4月に再び株価が下落し、1,200万円まで戻る場面もありました。

資産形成は順調に見えても、実際には山あり谷ありです。

現在の資産

その後は株価が再び上昇し、2025年12月、ついに1,700万円に到達しました。

ただ、その後少し下がり、現在は約1,650万円となっています。

投資を始めた時の600万円と比べると、資産はかなり増えました。

毎月の積立投資

現在は、毎月15万円を積立投資しています。

主な積立銘柄

主な銘柄は、次の2つです。

- eMAXIS Slim S&P500

- eMAXIS Slim オールカントリー

税制優遇制度もできるだけ活用しています。

口座の割合

口座の割合は、次のようになっています。

- NISA口座:約85%

- 特定口座:約10%

- iDeCo:約5%

投資を続けて感じたこと

投資を続けて感じたのは、短期では大きく上下するということです。

実際に、資産が100万円、200万円単位で動くことも珍しくありません。

しかし、長期で見ると、少しずつ右肩上がりで資産が増えているという実感もあります。

これからも短期の値動きに振り回されず、長期投資を続けていこうと思っています。

注意点

ここまで我が家の資産額や投資方針を紹介しましたが、同じ金額、同じ銘柄をそのまま真似する必要はありません。

我が家の場合は住宅費を抑えていること、生活防衛資金を残していること、長期で使わないお金を投資に回していることが前提になっています。

子どもの人数、収入、住宅ローン、生活費、貯金額によって、無理なく投資できる金額は家庭ごとに違います。

特に、毎月15万円の積立投資は誰にでも合う金額ではありません。生活費や教育費に不安がある状態で無理に投資額を増やすと、家計が苦しくなる可能性があります。

まずは生活防衛資金を確保し、家計に無理のない範囲で、少額から始めることが大切だと感じています。

あくまで我が家の一例として、参考にしていただければ嬉しいです。

次回の記事

次回は、子ども3人家庭の家計について紹介する予定です。

- 毎月の生活費

- 住宅ローン

- 投資額

できるだけ具体的に書こうと思います。

最後に

我が家と同じように「そろそろ始めたい」と思った方へ。

最初の一歩は、証券口座を作ることです。

おすすめ証券口座の比較はこちら

▶️SBI証券と楽天証券どっちがいい?夫婦で使ってわかった本音の結論

SBI証券の口座解説手順はこちら

▶️ 「SBI証券の口座開設手順|新NISAを始めたい人向けにやさしく解説」

「将来が不安だけど、いくら積み立てればいいかわからない」という方へ。

我が家が実際に決めた金額はこちら

▶️新NISAはいくら積み立てるのが正解?